|

|

今後、ゲームなどのレジャー機器やトランプ、かるたの製造販売以外の新たな事業を考えているのか伺いたい。また、現在は株主優待がないが、今後導入する予定があるかお尋ねしたい。 |

|---|---|

|

|

岩田: 物事というのは、力をある場所に集中しますと、総量は小さくても、大きな圧力になります。任天堂は過去にそうやって未来を切り開いてきた会社だと私は思っています。すなわち、任天堂があれもこれもと事業を多角化したときに、娯楽の分野で今示せているような存在感を今後も示し続けられるかという観点で、「力をばらばらに分散させないほうがいい」と思っており、他の事業ということについて、今すぐ娯楽以外のことをやろうということは全く考えておりません。その意味では、任天堂は娯楽の会社だと思います。 また、株主優待に関しては、以前にもこの場でご要望を受けたことがありますので、改めて申しあげておきますと、当社は個人株主の方もたくさんおられるのですが、機関投資家の方も大変多くいらっしゃいます。機関投資家の方からすると、株主優待があっても自分たちは活かしようがないという視点もございまして、必ずしも株主優待を設けてそのために費用を使うことが、株主の皆様全体のご賛同をいただけるとは限らないという面がございます。そういう背景もあって、これまで株主優待は行っておりませんでしたし、過去の株主総会でのご質問にもそのようにお答えしておりましたので、ご了承ください。ありがとうございました。 |

|

|

「Nintendo Direct」は直接、任天堂が意図したタイミングで、意図した内容をユーザーに提供できると思うが、その逆に、一部報道機関により、任天堂に関して誤解を招くことや内容に反することを報道されて、それを公式に否定するということが何度か見受けられた。一部大手のインターネットサイトでは、偏向したり、曲解されたような内容の記事を書かれたりすることもあると思う。こういったことは、株主に対しては株価に影響を与え、ゲームをしないユーザーに対しては、ゲームに対して悪いイメージを与えかねないと思うが、これらに対して任天堂はどのように考え、どのように付き合っていく方針か。 |

|---|---|

|

|

岩田: まず、個々の事例について、個別にコメントすることは控えさせていただこうと思います。一方で、インターネット上、あるいは一部の既存メディアの報道で、取材をしていただけずに、また、会社が正式に発表したわけでもない情報が、全く(当社に)確認も取られないまま、あたかも当社が発表したかのように報じられたり、あるいは、私の発言のある部分が文脈を無視して切り取られて、それを人の反感が増幅されるような表現に書き換えて、あたかも私がそう発言したかのような報道をするというようなことも、これまでございました。その中で、「これはそのメディアの影響力から考えても、報道内容から考えても、事実であるかのように(世の中に広く)誤解をされてしまう」という場合には、これは他社さんでも事実に反する報道があったときに「これこれの報道については当社の発表したものではありません」ということを発信されますけれども、任天堂でも同様のことを公式のホームページやツイッターなどでお話しすることがございます。その意味で、放置すると非常に大きなマイナスがある情報発信に対しては、私どものほうで能動的に行動する場合があります。 一方で、インターネットに何を発信されるのかということについては、当然私どものコントロールの及ぶところではございません。ですから、私からしても大変残念に思ったり悔しく思ったりする情報発信がないわけではありませんが、すべてに反論していたのではむしろその情報を広めることを手伝ってしまうということにもつながりかねないので、私どもや株主の皆様にご迷惑がかかると判断した場合には機動的に対応しています。 また、私たちが直接メッセージを発信してお客様に届ける方法としては、「Nintendo Direct」や公式ツイッターや任天堂ホームページがございます。最近では、ニンテンドー3DSの「ニンテンドーeショップ」という新しいゲームをそこから購入したり、新しい情報を見たりできるネット上の仮想店舗のような場所で、大変たくさんの方に動画を見ていただけるようになり、「Nintendo Direct」についても、一番たくさん見ていただいているのは、実はPC上で見る生中継ではなくて「ニンテンドーeショップ」上で配信している映像です。このように、直接お客様に届くチャンネルが増えてきましたので、そういうところで皆様に信頼していただけるような情報発信をしっかりやることによって、仮に悪質な事実ではない報道があったとしても、それほど大きな問題にならないようにできているのではないかと思っております。 |

|

|

ニンテンドー3DSの立体視についてお聞きしたい。任天堂が開発しているソフトや任天堂が直接監修しているソフトメーカーさんのソフトに関しては、立体視の調整がよくできていて感心することも非常に多いが、ソフトメーカーさんのソフトでちょっと調整がうまくできていないのではないかと思われるものもちらほら見受けられる。最近でも、大手のソフトメーカーが作ったソフトにおいて、いかにも不自然な立体表示をしているようなものがあった。そういうものに対して、任天堂としてサポートのようなことを今までやってきたのか、これからどのようなことをやっていくのかを説明してほしい。 |

|---|---|

|

|

岩田: 立体視の調整、すなわちどれぐらい左目と右目用の映像に差をつけると目に負担が少なく、かつ立体感がよく見えるかということについてですが、当然、私どもはいろいろな研究をして、3D液晶を初めて使って試作ソフトを作ったときよりも、今はいろんなことがノウハウとしてたまっていると思います。その意味では、そういう点でうまく仕上がったソフトがどのような処理をしているかという情報を社内で共有したり、お問い合わせがあれば社外の方にも共有したりしております。ただ、立体視表現の品質について、単純に社内と社外で品質が違うというのは、社外のソフトメーカーさんにまったく失礼な話でして、そうではなく、ソフトごとに差があるということだと思います。立体視の良し悪しは、定量化できて、何かの試験器にかけて「これ以上だとダメ」という判断ができるものではなく、あくまで人間の主観によるものです。ですから、遊んでおられる方がどこを見ながらプレイするかですごく印象が変わるということがあるかと思いますし、ある人にとっては少し奥行き感が強くて疲れるという立体視の調整が、別の人から見ると「これぐらいのほうが迫力があっていい」ということもありえます。そのため、「3Dボリューム」という立体視の視差(左目と右目にどれぐらい違う画像を見せるか)の調整ができるような機能があるのですが、それでも補正しきれていない部分もあります。今、おっしゃったような例ですと、ソフトの発売前に配信されたムービーをご覧になった可能性があると思いますが、ムービーの場合は、実は初めから視差を固定して配信していますので、その中で(3Dボリュームを使って)視差を調整できないという課題もございます。そういう意味で、まだあらゆる点ではご満足いただけていないということだと思います。もちろん、最終的には、ソフトの品質はそれぞれのソフトを発売されるソフトメーカーさんの方で判断をされるわけですが、当社からサポートできることがあればお役に立てるようにし、立体視の見やすさと迫力の両立を推し進めていくようにしたいと思います。ありがとうございました。 |

|

|

株主の満足度、株主に喜んでもらえるためにどのような取り組みがなされるかという点で伺いたい。先ほど、株主優待はやらないという話があった。それはいいとして、株式の分割についてはどのように考えているか。来年1月からNISA(外部リンク:政府広報)が始まって、1年100万円という枠ができる。そうなると、現在の任天堂の株価に基づくと、このNISAの枠内では買えない株になってしまい、新規の個人の投資家から選ばれない株になってしまう。そのあたりの危機感は持っているか。先ほどの株主優待の話でも、「機関投資家の方がおられますから」という話があったが、それはどこの会社でも同じことであって、それを越えて個人株主を増やすための努力をいろんな会社がしているわけだが、どのように考えているか。 |

|---|---|

|

|

岩田: まず、株式分割というのは以前から株主総会の場でたびたび話題になっております。以前、株券が電子化される前は、「分割するだけで非常に事務コストが発生するので、株券が電子化された後に考えたい」ということを申しあげてきましたが、すでに株券は電子化されましたので、今は事務コストは考える必要がございません。そのため、当然、分割をするならどういう方法があり、どういうメリットとデメリットがあるのかということを会社の中で研究しておりますが、現時点で具体的に申しあげられることはございません。ただ、株式分割には2つの側面があるということだけはご理解いただきたいと思います。一つは、投資単位を引き下げると「投資家層の拡大ができ、個人株主の方を増やすことができる」ということ。また、一般的に言われているように、株式の流動性が高まるということもございます。そして、今ご質問がございましたとおり、2014年1月からNISAという個人の少額投資を非課税にする制度が始まり、新規に個人の方が株式投資を始められる一つのきっかけになり得るわけですから、当社としてもより多くの方に興味を持っていただけるようにということは考えたいと思います。一方で、過去に、この株主総会の席である株主様が発言されたことがございましたが、「株式を分割してしまうと株式にいわゆるプレミアム感がなくなってしまうので反対である」というようなご意見を賜ることもございます。これは決して少数ではなく、過去に何度か私たちがいろいろな形でお聞きしていることでもあります。ですから、私たちとしては、決して株主の皆様を軽視してはおりませんし、まずお客様に満足いただいて業績を回復させることにより最終的に任天堂の企業価値が高まって、株価が上がり、皆様への配当も増やすことができるということが一番大切なことだと思っておりますので、本日はそこを中心にお話しいたしました。株式の分割等については、先ほどお話ししたようなメリットや反対意見も含めさまざまなご意見を考慮に入れて、タイミング等も含めてしっかり検討してから判断したいと思っております。 また、せっかくの機会ですので、株主軽視ではないかというご批判に対して、一つだけご説明させていただきたいことがございます。ここしばらく任天堂は株価が下降局面でしたが、自社株買いをしなかったため、「本当に株価を支える気があるのか」「株価はどうでもよいと思っているのではないのか」というご意見を頂戴することがございました。もちろん株価がどうでもよいなどとは思っておりませんし、自社株買いが有効な手段である場面ではすべきだと思います。ただ、今の局面では、まず業績を回復させて「この事業構造で任天堂は今後もやっていける」ということを証明しないと、ただ自社株買いをするだけでは大きなトレンドは変わらないという判断をしてまいりました。

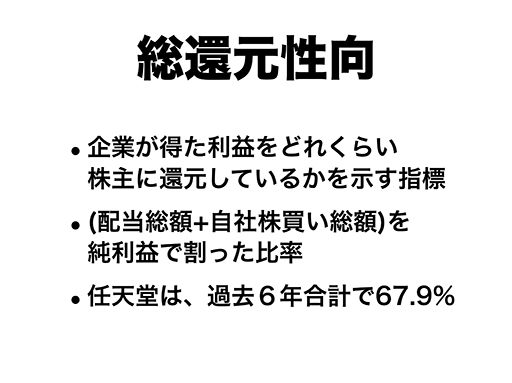

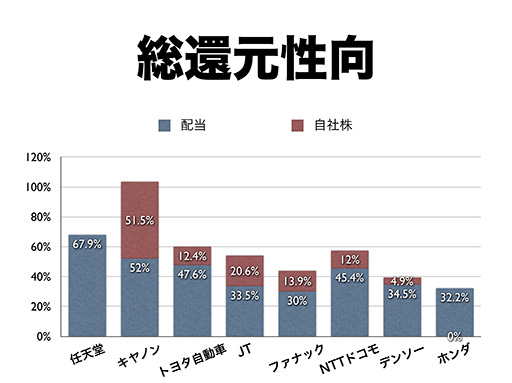

一方で、企業が得た利益がどれぐらい株主の方に還元されているのかということを示す指標として、総還元性向(株主還元性向)と言われるものがございまして、一般的には配当と自社株買いを合わせた金額を純利益で割った比率をいいます。任天堂は過去6期を合計すると、総還元性向は67.9%になります。純利益の合計が6年間で8065億8200万円あって、そのうち配当で5473億4400万円を還元してきたわけです。これを少し他の会社と比べてみたいと思います。ただ、当社は他社比較が非常に難しい会社で、同じ業態で同じ規模でビジネスをしている会社はあまりございませんので、時価総額や事業規模が大きく、キャッシュリッチとして知られており、自社株買い等も行っておられる会社を中心にいくつか選んで比較してみました。もちろん、第72期と第73期に、任天堂は収益状況が悪くて十分な配当をお支払いできなかったということについては、大変申し訳なく思っておりますし、また、第74期にはこの業績を大きく回復させて、来年株主の皆様にお集まりいただいたときににっこりしていただけるように努力したいと思います。ただ、純利益に対する株主還元の割合という観点で見たときに、任天堂は配当で最も積極的に株主の皆様に還元をしてきた会社の一つですし、自社株買いを同じく株主への還元と評価したとしても、キヤノンさんという突出した例はございますが、多くの企業様以上に積極的に還元を行っているといえると思います(なお、これらの比較対照会社を含む2013年6月27日時点での時価総額上位20社(金融3社を除く)の直近6期を合計した総還元性向は56.6%)。当社の配当方針は、連結配当性向50%を基本としますが、それでは為替の差損が出たときに配当が減ってしまい、投資判断がしにくいというご意見がございましたので、営業利益の3分の1というもう一つの基準を作り、為替が円高に振れて差損が出たときにも営業利益に基づいて配当をお支払いするというものです。こうした積み重ねの結果が67.9%という総還元性向につながっています。その意味で、当社が株主還元ということを真剣に考えているということはぜひご理解いただきたいと思います。 |