任天堂株式会社 社長 岩田聡 講演内容全文

本日は、お忙しい中、当社の決算説明会にご参加いただき、ありがとうございます。社長の岩田でございます。

まず最初に、第3四半期の決算について、その概要をご説明したいと思います。

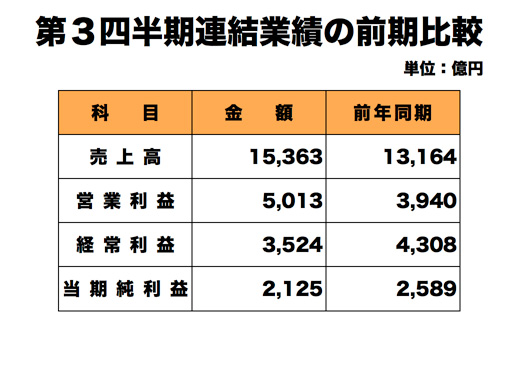

売上高は1兆5,363億円で、前期に比べますと円高の影響により1,847億円の売上が減少する方向の影響を受けましたが、国内でニンテンドーDSiを発売したことでDSビジネスの勢いが戻ってきたこと、そして海外ではDSとWiiのビジネスが共に順調に推移したことから、前期に対して増収となりました。また、営業利益は5,013億円と、第3四半期業績として過去最高になりましたが、10月の世界金融危機以来、大きく円高が進んだことで手持ち外貨建て資産において、1,742億円の為替差損が発生したため経常利益は、3,524億円となり、当期純利益は、2,125億円となりました。

次に、昨日発表しました、今期通期の業績予想の見直しについてお話ししたいと思います。

急激な円高により日本の輸出産業全体は非常に大きな影響を受けているわけですが、任天堂も輸出比率が85%を超えており、円高の影響を強く受けるという点においては例外ではございません。

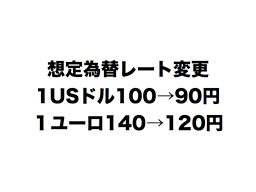

期末の想定為替レートは、直近の動向を踏まえて、1ドルを90円、1ユーロを120円に変更しました。

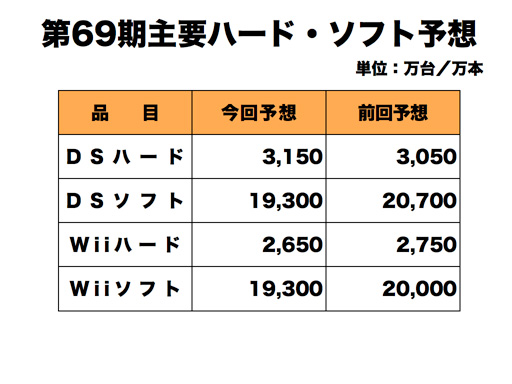

主要なハード・ソフトの予想についても見直しました。DSのハードにつきましては日本で発売したニンテンドーDSiにより、日本市場でのDSの勢いが戻ってきていることや、海外市場での年末商戦の推移が好調であったことから前回予想より100万台増の3,150万台を見込んでいます。ソフトは、ソフトメーカーさんから定期的にヒアリングしている発注見通しが、特に海外市場において10月末の想定に対してやや保守的になっていることから2億700万本から1億9,300万本に変更しました。Wiiのハードにつきましては、欧米で好調に推移したものの、日本での販売推移が10月時点での想定を下回っていることから、2,750万台から2,650万台に、ソフトについては、このハード減の影響と共に、DSと同様に海外のソフトメーカーさんの発注見通しがやや保守的になっていることから、2億本から1億9,300万本に予想を変更しております。

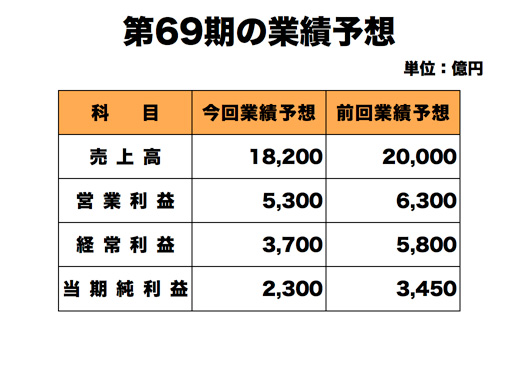

当期の業績予想は、為替レートの変更を大きく受けることから売上高は1兆8,200億円、営業利益は5,300億円、経常利益は、手持ちの未予約の外貨建て資産負債の評価替えによる為替差損が発生する見通しから、予想としては3,700億円を見込んでいます。これにより、当期純利益は、2,300億円を見込んでいます。

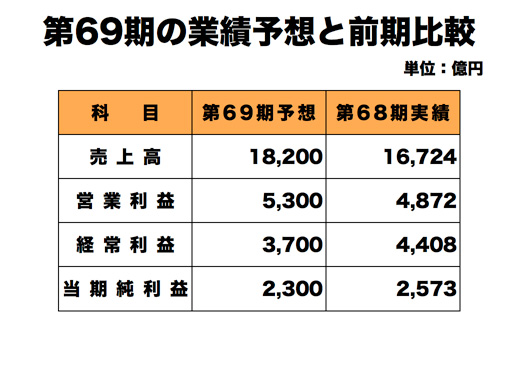

急激な円高の影響により、前回の業績予想に対しては下方修正の見通しとなりましたが、

前期と比較しますと、このように増収、営業増益となり、売上高ならびに営業利益は過去最高となる見通しであることは変わっておりません。

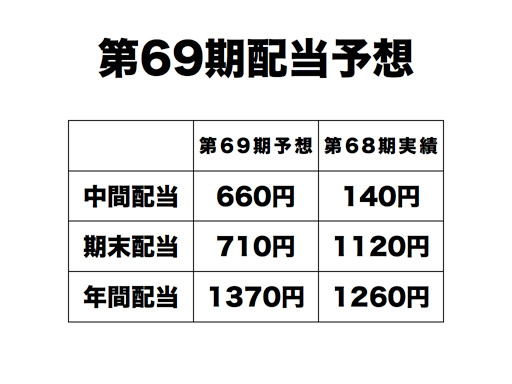

今回、業績予想を見直した上での、当社の配当方針に基づいた1株あたり配当予想額は、ご覧の通りです。当社では、連結配当性向50%または連結営業利益の33%を配当原資とし、この2つのルールを適用して計算した配当額の高い方で配当額を決めるという配当方針を掲げておりますが、今期は円高により為替差損を見込んでいますので、連結配当性向50%のルールではなく、連結営業利益の33%を配当原資とするルールを適用して計算した金額です。

10月時点での予想と比較しますと、期末の予想配当は減額となっていますが、前期の年間配当は1,260円であり、今期も増配予定となっており、これは過去最高の年間配当となります。

さて、本日、私がこちらに説明に来させていただくことにした理由は、世界金融危機に端を発した経営環境の劇的な変化があり、その中で任天堂がどのような見通しを持っているのかということを、みなさんに直接お伝えするためですが、その前に、通期の業績予想から第3四半期までの9ヶ月間の業績を差し引きしたときに計算できる、第4四半期3ヶ月間の数字の前期比較について、ご説明しておきたいと思います。